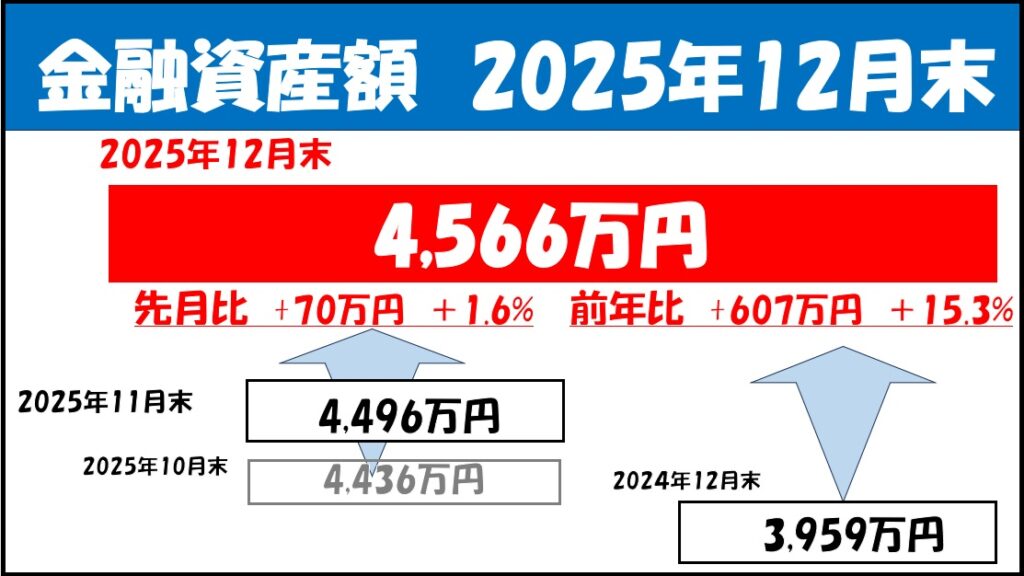

金融資産

25月11月末から資産は70万円増加し、資産合計は4,566万円となりました。11月末からは継続している定期積立のみを行っただけで大きなトレードはしてません。小さな金額の増加でも、早期退職民にとっては、非常にありがたいありがたいことです。

1年前の24年12月からは、607万円(15%)の増加となりました。会社を退職した24年3月から1063万円の増加となり、我が家の現金を含めた総資産は早期退職時からほぼ変動はありません。本当に投資環境に恵まれた直近の2年間となりました。単に運が良かった??

26年は大きな増減もなく、地道にゆっくりと増加してもらいたいものです。

金融資産推移

25年5月から右肩上がりで増加しており、目標としている5000万円にちかづいてきました。あと、434万円で目標の5,000万円!

当面のゴールと思っているのが、リスク資産が5000万円、配当金は年100万円としています

高配当投資につきましては、2,500万円になれば、配当金も100万円/年程度に増えると予想。その後、ゆっくり増配していって、2~3年後には月10万(年120万円)になることを想定しています。

60才からは、企業年金+自分年金で、65歳からは公的年金+自分年金で月35万になれば、金融資産を取り崩すことなく、生活ができます。(田舎+住宅ローン無し+子供は独立済なので、余裕かも)

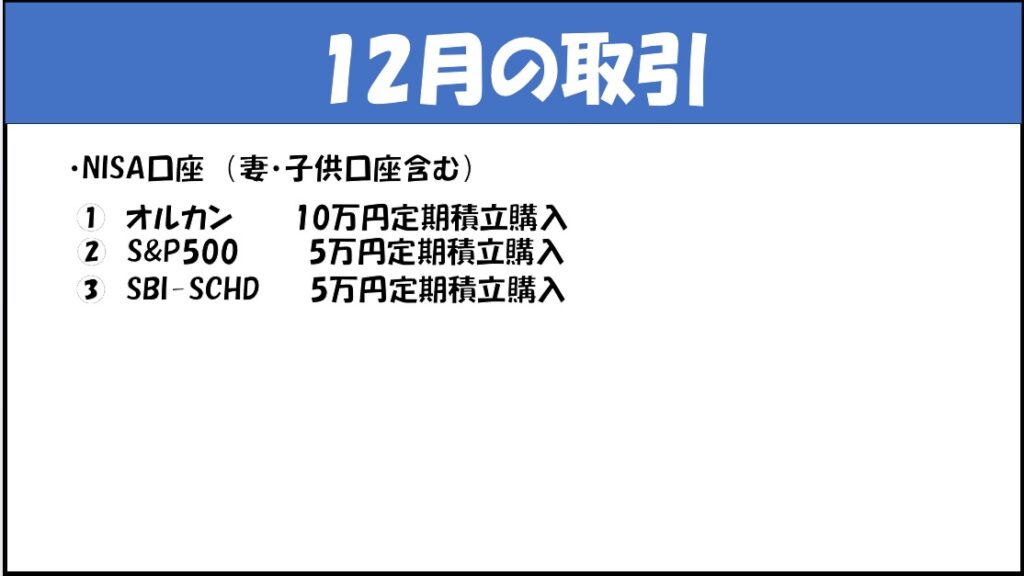

今月の取引

私のNISA口座は、特定口座からの移行として、積立枠でオルカン、成長枠でS&P500、妻口座でSBIーSCHDを積立しています。 米国高配当として、VYMとSCHDの二刀流としており、同金額としてく、足りないSCHDを時間的分散として、積立としています。

なお、SCHDの積立は12月で終了とし、暴落にスポット買いとします。

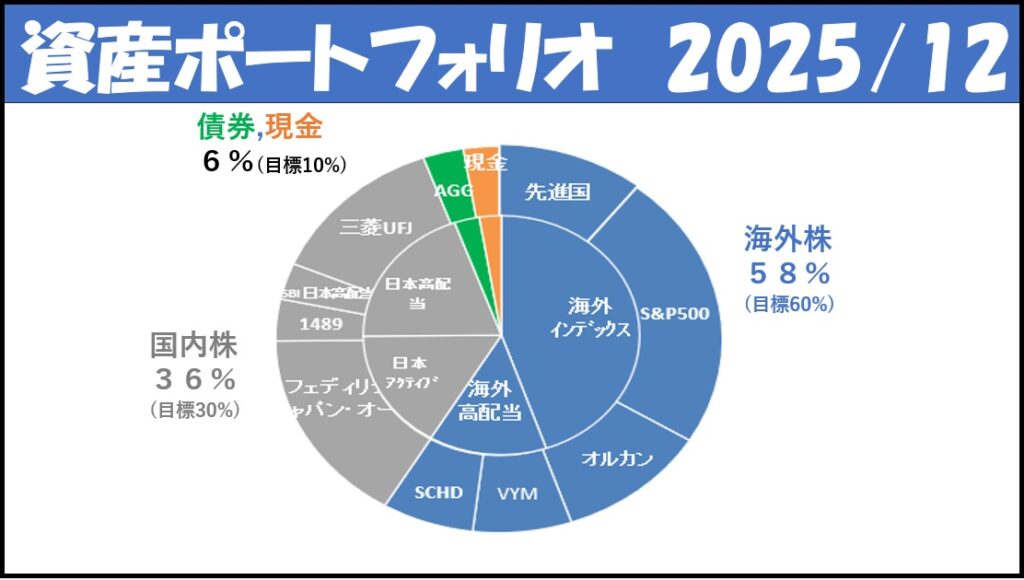

資産ポートフォリオ

最近は二刀流投資として、インデックスから高配当に資産を移行してきましたが、そろそろ目標とするポートフォリオに近いてきました。

ざっくりですが、

海外株:日本株:債券、現金の割合は、

60% : 30% : 10%

位を目標としてます。

なので、国内株から、海外株や債券・現金に少しづつ移行していきます。

コメント